コンビニ購入の粗大ごみ処理券は消費税課税仕入れで処理!

会計処理をする上で、時々出る「ごみ処理券」。粗大ごみなどを出す際、コンビニで数百円で購入し、シールとなっているあれです。

会社や個人事業主のごみを捨てる際には経費となりますが、実はその消費税区分を間違えて処理してしまうことが多いです。

ごみ処理券の気を付けるべき点について説明します。

目次

「非課税」と書いてあるが、「課税仕入れ」で処理してOK!

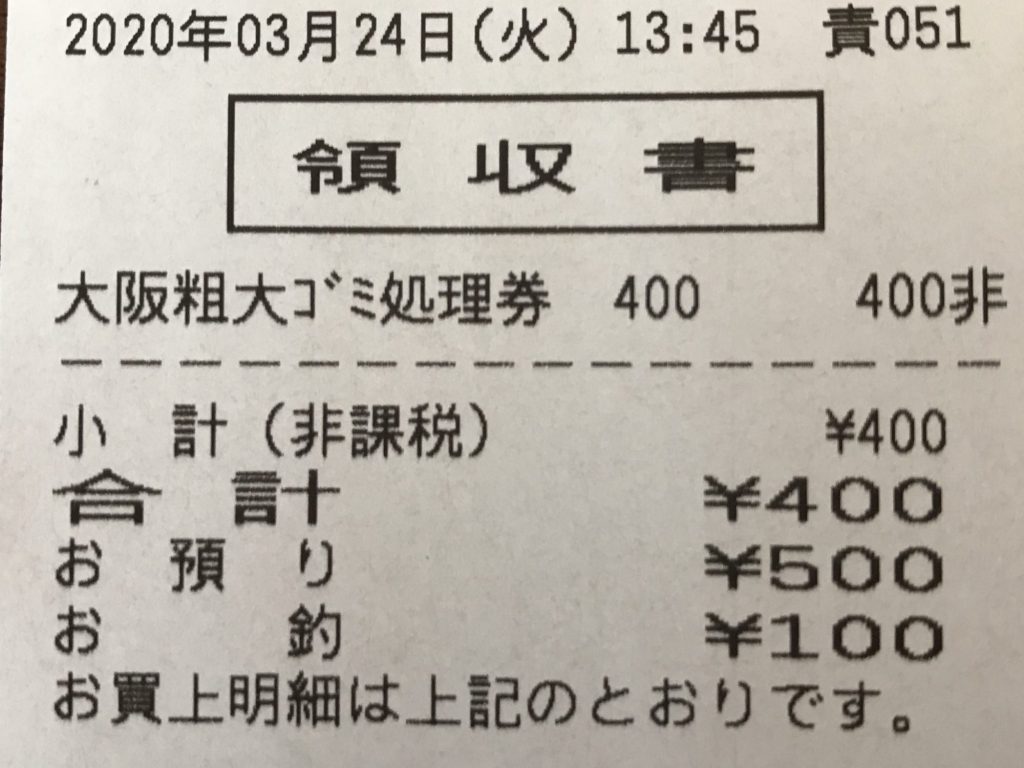

コンビニでごみ処理券を購入すると以下のレシートが発行されます。

ご覧のとおり、「非課税」となっております。これを見て経理の方が仕訳を入力する際に非課税で処理するのですが、これはだめです。

以下の仕訳でお願いします。

(雑費〔課税仕入〕)××× (現金)×××

※科目名は何でもOK

課税仕入れで処理していい理由

まず、消費税は以下の区分となっており、2段階で考える必要があります。

① ごみ処理券の購入 → 非課税(物品切手等に該当)

② ごみ処理代 → 課税(役務提供)

これをそのまま仕訳にすると

① 購入時:(貯蔵品〔非課税〕)××× (現金)×××

② ごみの日:(雑費〔課税仕入〕)××× (貯蔵品)×××

となり、実はこれが正しい処理となります。

でもこれではごみ処理日をいちいち把握して仕訳を入れる必要があり面倒です。

よって、貯蔵品を省いて券購入日に「雑費(課税仕入)」で処理する簡便法が認められています。ゴミの日にもう一本仕訳を入れるなんて大変ですからね。

行政サービスなのに課税?

また、ごみ処理券が非課税に間違われる理由として「役所のサービス」だから非課税では?と考えてしまうことです。

実は行政サービスのすべてが非課税となるわけではありません。

基本的には全国共通の役所でしか受けれないサービス(登記・住民票・証明書など)が非課税で、民間でも可能であったり自治体独自のサービスなどは課税となります。

粗大ごみの処理は民間でもやっているので課税、というわけですね。

まとめ

ゴミ処理券は購入時に課税仕入れで大丈夫ですので、非課税にしている方がいれば教えてあげましょう。

実はこの処理は「切手」も同じ考え方となります。

どうせ課税仕入れなら最初から課税と書いてくれよと思うところです。

大阪本町の田税理士