16歳未満は扶養控除の適用が無い理由(年末調整・確定申告)

年末調整や確定申告の書類を書く際、16歳未満の子どもと16歳以上の子どもでは記入欄が異なることはご存じでしょうか。

実は16歳未満の子どもについては扶養に入れても所得控除の対象とならず、所得税は安くなりません。(16歳以上の親族や配偶者は控除の対象となります)

それなのになぜ申告書に記載するのか、また気を付けるべき点なども含め解説します!

目次

平成23年から16歳未満は扶養控除適用外

平成22年までは16歳未満でも扶養控除(所得税・住民税が減少)が適用されていましたが、平成23年分から16歳未満は扶養控除の対象外となりました。

理由は民主党時代に児童手当が子ども手当となり支給額が増加した際、「子ども手当をもらって所得控除も受けるのは不公平だ!」との声があがったためです。

これにより、16歳未満の子どもがいたとしても所得税は一切減少しないこととなりました。

※ 扶養控除とは、働いていない家族などを扶養している人について、課税所得から38万円を控除することで税金が安くなる制度です。税額の減少額は38万円×税率(15~55%)で、一般的には年間10万円ほど税金が安くなります。

16歳未満の定義

16歳未満の定義は、「その年の12月31日時点で16歳未満」です。

令和2年分の申告の場合、平成17年1月2日以後生まれの子どもが該当します。扶養控除申告書には誕生日で判断できるように注意書きがされていますのでご確認ください。

確定申告については、ソフトや国税庁のホームページに生年月日を入力すると自動で判定してくれます。

年度(4月~3月)とは異なるため、高校生と中学生という基準でいくと早生まれの子どもの場合間違いますのでご注意を!

扶養控除申告書(年末調整)及び確定申告書に記載する理由は住民税にあり

16歳未満であっても、サラリーマンが書く扶養控除申告書や個人事業主などの確定申告書には16歳未満の子供を記入する欄があります。これは住民税に影響があるためです。

住民税には一定以下の所得の場合、非課税となる制度があります。

この一定の所得の計算で、16歳未満を含む扶養親族の数を使うのです。

確定申告書や年末調整の記載事項はそのまま市役所に情報が送られ住民税が計算されるため、16歳未満の子どもの情報を書く必要があるのです。

〔例(大阪市の場合)〕

住民税非課税限度額:35万円×(本人+扶養人数) + 21万円

ただ、フルタイムで働いている方の場合非課税限度額を超えることが多いので、多くの人にとっては書いても書かなくても税額は変わりません。

申告書の書き方

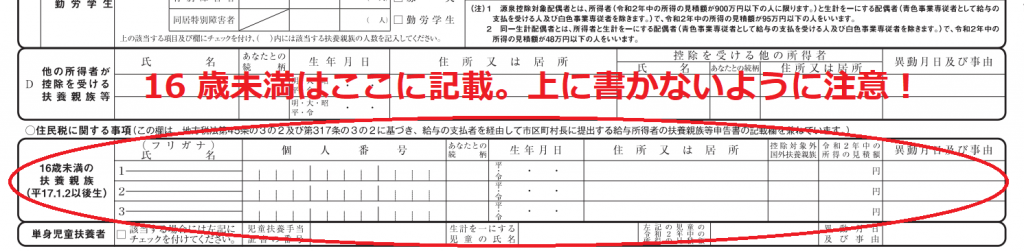

〔扶養控除申告書〕

一番下に16歳未満の記載欄があります。

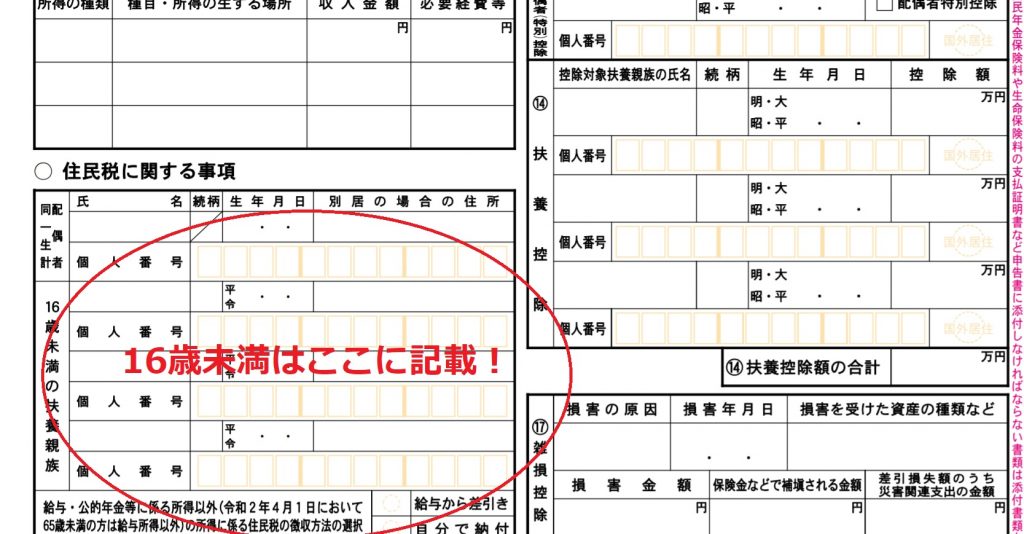

〔確定申告書〕

確定申告書の2枚目の左側に記入欄があります。

障害者控除は16歳未満でも適用

ちなみに16歳未満の子供に障害があった場合でも、障害者控除は適用されます。

※障害者控除:本人や扶養親族に障害があった場合は、障害者控除(所得控除)により税額が減少します。障害等級により障害者・特別障害者・同居特別障害者に区分され、それぞれ控除額が異なります。

〔例(特別障害者)〕

| 所得控除額※ | |

| 配偶者(その他16歳以上の家族) | 38万円(配偶者控除)+ 40万円(障害者控除)=78万円 |

| 16歳未満の子供 | 40万円(障害者控除)のみ |

※所得控除は課税所得を減少させるため、税額としては所得控除×税率(15~55%)の金額が減少します。

まとめ

所得税は年々複雑になってきており、専門家でも覚えるのが大変です。

これは政府の政策・国民の声・社会構造の変化によりちぐはぐに制度を変えていっているからです。

一度リセットして一から作り直した方がいいのでは?と常々思います。

大阪本町の田税理士