切手の消費税は非課税でなく課税仕入れで!仕訳入力のよくある間違い

事業で使う切手はもちろん経費となります。その切手の購入時の仕訳についてよくある間違い、それは「消費税区分を非課税」にしてしまうことです。

しかし、正しい処理は「課税仕入れ」となります。

なぜそのような間違いが起きるのでしょうか。

目次

「非課税」と書いてあるが、「課税仕入れ」でOK!

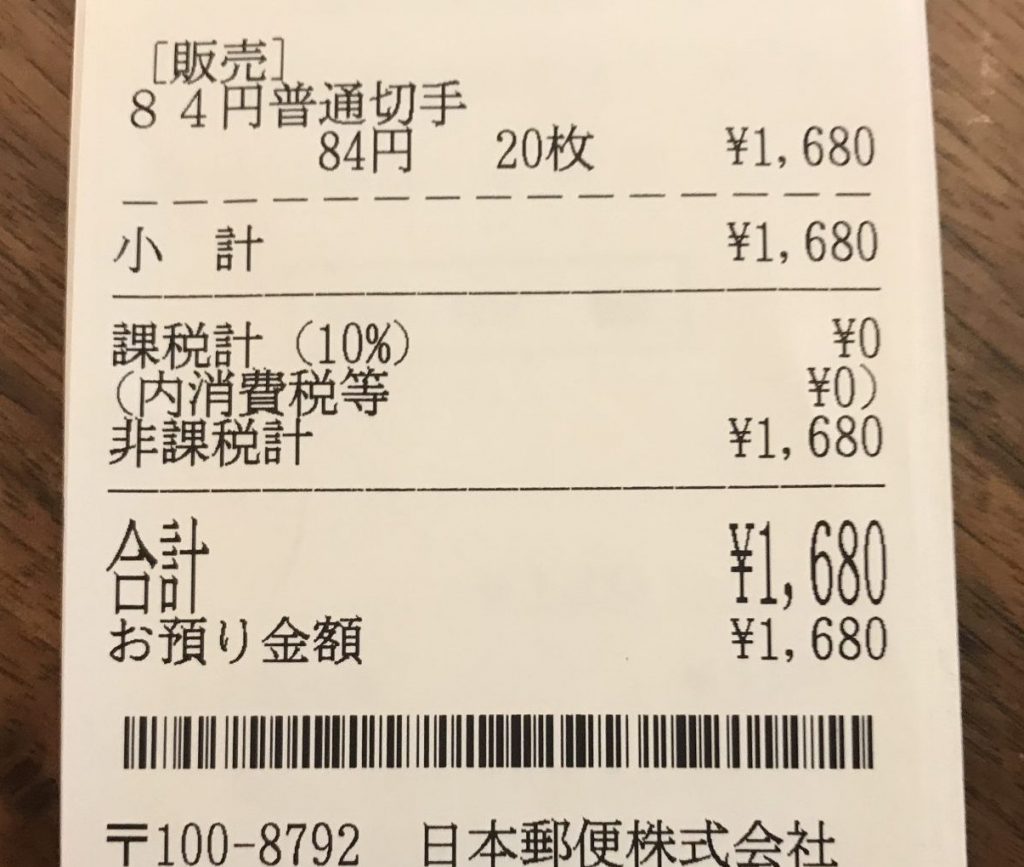

郵便局やコンビニで切手を購入すると以下のレシートが発行されます。

ご覧のとおり、「非課税」となっております。これを見て経理の方が仕訳を入力する際に非課税で処理するのですが、これはだめです。

以下の仕訳でお願いします。

(通信費〔課税仕入〕)××× (現金)×××

※科目名は郵送料など何でもOK

課税仕入れで処理していい理由

まず、消費税は以下の区分となっており、2段階で考える必要があります。

① 切手の購入 → 非課税

② 郵便配達料 → 課税(役務提供)

これをそのまま仕訳にすると

① 購入時:(貯蔵品〔非課税〕)××× (現金)×××

② 郵送日:(通信費〔課税仕入〕)××× (貯蔵品)×××

となり、実はこれが正しい処理となります。

でもこれでは切手の使用をいちいち把握して仕訳を入れる必要があり面倒です。

よって、貯蔵品を省いて切手購入日に「通信費(課税仕入)」で処理する簡便法が認められています。

ゴミ処理券も同じ

実はこの切手の処理方法はコンビニ等で購入する自治体のゴミ処理券も同じ考え方となります。

(コンビニ購入の粗大ごみ処理券は消費税課税仕入れで処理!参照)

レシートと処理方法が異なるので間違いやすいですが、意味を理解して正しい処理をしましょう。

大阪本町の田税理士