同居特別障害者控除は、同居していなくても使えるって知ってました?

年末調整や確定申告では、本人や扶養親族が障害者であった場合、「障害者控除」を適用することで所得税・住民税の控除を受けることができます。

「障害者控除」「特別障害者控除」「同居特別障害者控除」の3種類ある控除の中で、間違いやすいのが「同居特別障害者控除」。

本人と同居していないと対象とならないと考えがちですが、実は同居していなくても対象となるケースがあるのです。

※令和2年時点の情報です。

目次

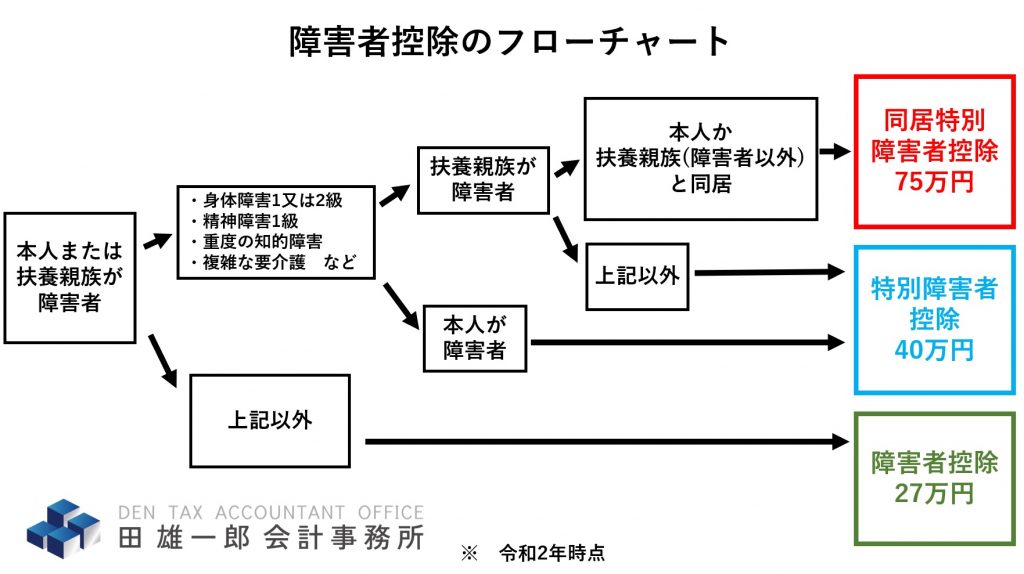

障害者控除のフローチャート

障害者控除の判定は以下のフローチャートを参考にしてください。

※ 法律ではより細かく規定されていますので、自分で判断しづらい場合は最寄り税務署に問い合わせましょう。状況を説明すればどの控除を適用できるか説明してくれます。

控除額に大きな差があるため、不利にならないようにしましょう。

判定を間違えると、税金が数十万円単位で変わりますのでご注意ください。

同居特別障害者控除は扶養親族が障害者と同居していれば対象

同居特別障害者は、「所得者、その配偶者又は所得者と生計を一にするその他の親族のいずれかとの同居を常況としている人」が対象となります。

所得者本人が同居していなくても、その扶養親族(所得が48万円以下)が特別障害者(本人の扶養)と同居していれば「同居特別障害者」となるのですが、ここで間違う人が多いのです。

【よくある例】

〇 本人とその両親が別居しており、母親が特別障害者で父親と同居している。両親は所得が少なく、本人が仕送りをすることでどちらも扶養に入れている。

→母が扶養親族である父親と同居しているため、「同居特別障害者」を適用できる。

同居老親等は本人または配偶者と同居が要件なのでややこしい

親(または祖父母)を扶養に入れた場合に「同居老親等」の適用を受けることができますが、この同居は「本人またはその配偶者と同居」が要件となっております。扶養親族は含まれていないのです。

よって、同居老親等には該当しないが、同居特別障害者には該当するパターンもあります。

非常にややこしいですが、法律で決まってしまっているため、自分が損をしないようにしっかり調べてから年末調整・確定申告書を提出しましょう。