ひとり親控除創設!令和2年度改正で寡夫・寡婦控除はどう変わった?フローチャートつき

寡婦・寡夫控除はご存じでしょうか? 離婚や死別した方が、生活苦にならないよう所得税の控除を受けることができる制度です。戦後まもない1951年に戦争で夫を亡くした妻のために創設されました。

しかし、以下の点により男女差別・時代錯誤として改正の要求が長く続けられました。

● 女性は所得制限が無いが男性は所得制限がある

● 同じシングルマザー(ファーザー)でも未婚の方は控除がない

そしてついに令和2年度税制改正により、この差別は大きく減少しました。(なぜかまだ少し男女差がありますが)

寡婦控除は子どもがいない方でも当てはまるケースがあるので、控除漏れがないように注意しましょう。

目次

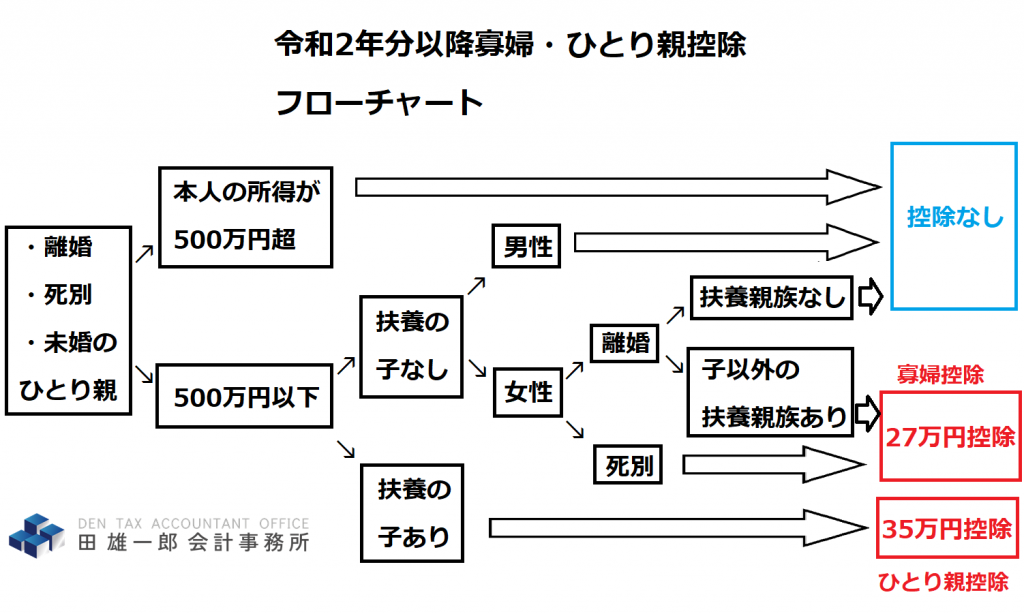

フローチャート

令和2年分以降の所得税計算については、以下のフローチャートにより控除の判定ができます。

※ ひとり親控除・寡婦控除は「事実婚」の場合適用されません! ただし事実婚の有無は、住民票に「夫(未届)」または「妻(未届)」の記載があるかどうかによります。同居していても、この記載でない場合は控除を受けることができます。

男女の違いとして〔男性は子どもがいない場合は控除なしだが、女性は死別や扶養親族がいれば控除がある〕点に注意が必要です。

また控除はあくまで「所得控除」であり、税金としては「所得控除×税率(15~55%)」が安くなります。だいたいの方は税率20~30%ほどです。

令和2年度改正点

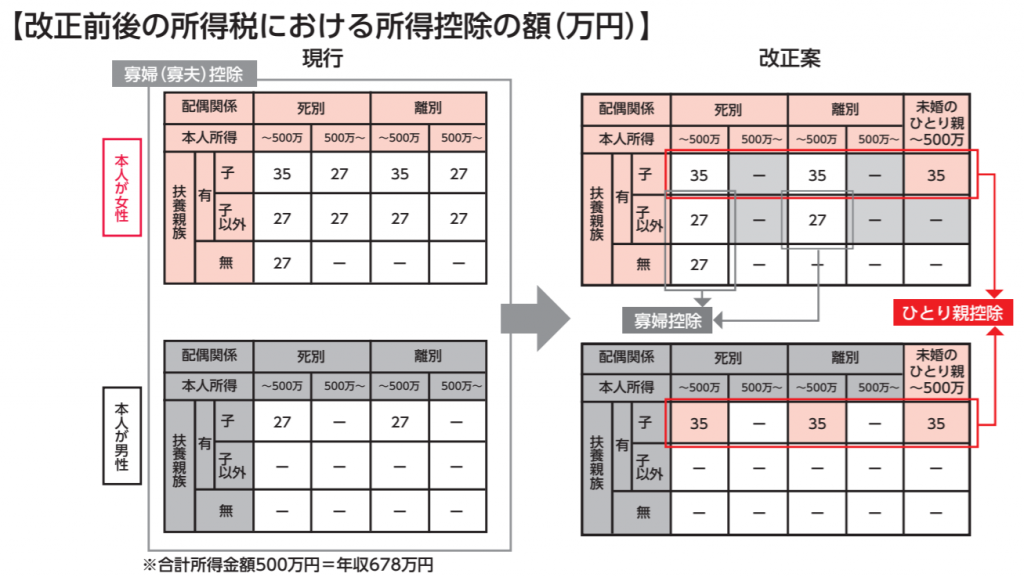

改正内容については国税庁が以下の表でまとめております。

改正点としては以下のとおりです。

① 女性にも男性同様500万円の所得制限ができた

② 男性の控除額が女性同様の35万円となった

③ 未婚で子どもがいる場合でも控除が可能となった

今まで控除が受けれなかった方も控除ありになるかもしれません。要チェックです。

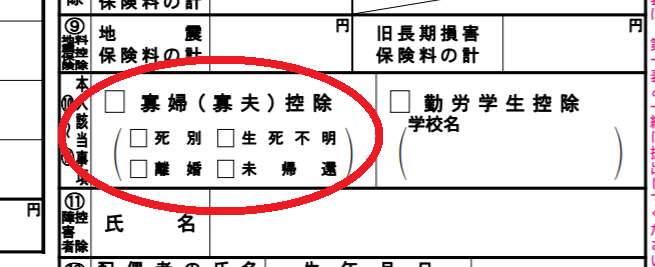

給与・年金の扶養控除申告書、確定申告書の書き方

● 給与所得の扶養控除申告書の書き方(会社へ提出)

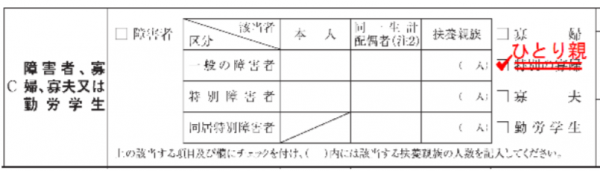

≪令和2年の記載例≫

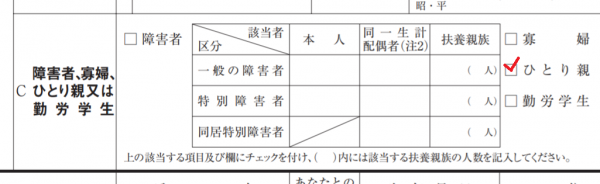

≪令和3年以降の記載例≫

上記の欄にチェック☑を入れることで毎月の給与計算及び年末調整での源泉所得税が減少します。自己申告なので、会社は勝手にやってくれませんよ!

ちなみに令和2年はひとり親控除の記載が無いため、上記のように自分で書き直す必要があります。

令和2年分は令和1年の年末調整で提出しているはずなので、一度会社に確認してみましょう。

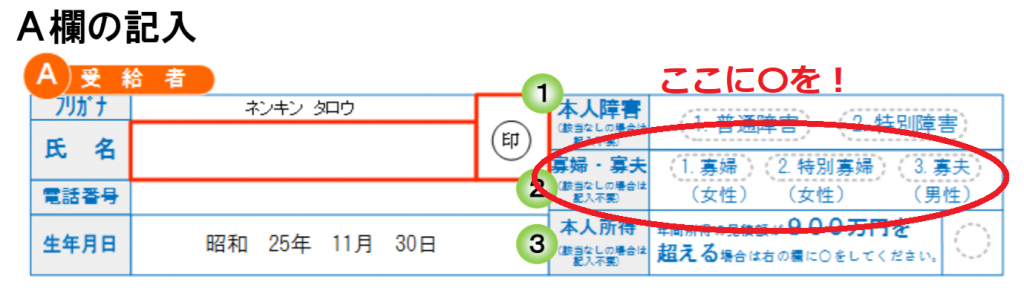

● 年金の扶養控除申告書の書き方(日本年金機構へ提出)

寡婦・寡夫欄に〇をお願いします。確定申告をする方は確定申告での記載もお忘れなく

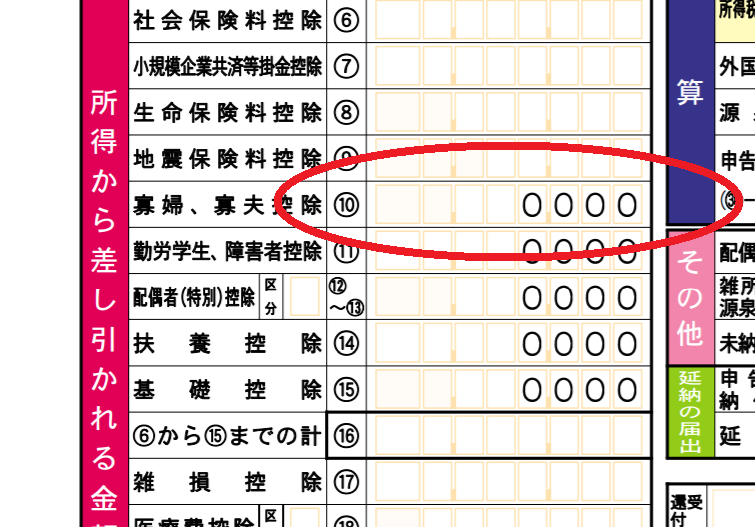

● 確定申告書の書き方(税務署へ提出)

1枚目に控除額を、2枚目に☑を入れます。

過去の控除漏れや個人事業主の方は確定申告で控除を受けましょう!

※過去の控除漏れは5年間さかのぼり還付を受けることができます。

女性は子どもがいなくても寡婦控除ができる!

改正点ではありませんが、上記のとおり子供がいなくても扶養親族がいれば控除を受けることができます。

結婚 → 子どもがいないまま離婚 → 親を扶養に入れている

場合でも寡婦控除の適用となるのです。

これについては一度結婚した人と、したことがない人で控除の有無が変わってしまいます。形式的に1日籍を入れるだけで控除を受けることができるので、ここは改正すべきポイントでは?と思います。

女性と男性の違いも残っているので、まだまだ改正が必要ですね。

高齢の方の控除漏れも多い

寡婦控除は離婚のイメージが強いですが、死別でも適用されます。年齢制限はありませんので、配偶者に先立たれた場合多くの方が控除を受けることができます。

年金の扶養控除申告書や確定申告書にしっかり記載しましょう。

最後に

寡婦控除・ひとり親控除は自分で申告しないと控除を受けることはできません。

しっかり勉強をして税金の払いすぎのないように!

大阪本町の田税理士