所得金額調整控除申告書は給与850万円以下なら記載不要!書き方も要チェック

令和2年の年末調整は、改正点が目白押しです。

年末調整は従業員自ら記載するものですが、理解してしっかり記入できる方ってものすごく少ない気がします。。

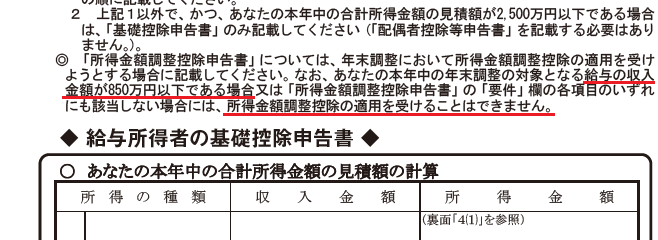

今回の改正点のひとつ、「所得金額調整控除申告書」の欄については、給与収入が850万円以下の人は記載不要です!

書いても問題ありませんが、適用がないので税金に一切影響ありません。

目次

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

令和1年では「給与所得者の配偶者控除等申告書」だけであったものが、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」というお経のような申告書になりました。

その中の「所得金額調整控除申告書」の記載欄については、要件に「扶養親族が年齢23歳未満」の記載があり、一見多くの人が適用できそうな書き方をしています。

しかし、申告書の上に、以下のような注意書きがあります。

そう、所得金額調整控除は給与850万円以下の人は適用がないのです!!(ゆえに記載不要)

所得金額調整控除とは?

令和2年から給与850万円超の人は所得控除額が減少し、所得税が増加することとなりました。

しかし、子供や障害者を扶養している人の税金が上がるのはかわいそうだ!という意見がありました。

よってそのような扶養親族がいた場合に所得控除額を設定することで、税金を下げることとなりました。

【要件(給与850万円超の人のみ)】

● 自分・配偶者・扶養親族のいずれかが特別障害者

● または扶養親族が年齢23歳未満

※ 用語の定義などは申告書の裏にある説明書きを読みましょう

【控除額(会社が計算)】

(給与収入※ - 850万)×10% = 給与所得控除に加算

※1000万が限度

扶養控除申告書に記載があっても自動で所得金額調整控除を受けれるわけではないので、該当する方はかならず所得金額調整控除申告書に記載しましょう!

① 要件にチェックを入れる

② ☆扶養親族等の欄に子供の名前などを記載(23歳未満の子供ひとりだけでOK)

③ 特別障害者の場合は★欄に障害の等級などを記載

所得金額調整控除の注意点

● 共働き夫婦がそれぞれ適用可能(扶養控除38万円の適用はどちらか片方のみ)

● 2か所以上から給与があっても、年末調整時の850万円判定は1か所のみで(確定申告では2か所合算で判定)

年々難解になる年末調整ですが、一旦リセットしてシンプルにしてほしいと常々思います。