所得と収入は全然違う!所得税の考え方② なぜ違うのか・年金・事業所得

所得の収入は全然違います!

前回の記事(所得と収入は全然違う!所得税の考え方①)で給与所得者の場合の所得の計算方法を説明しました。(先に前回記事のチェックを!)

今回はその続きで、「そもそもなぜ違うのか」「年金所得」「事業所得」についてお話します。

目次

そもそも収入と所得が違うわけ

収入と所得が違うことを知っている人でも本当の意味を理解していない人が多いです。

所得税の原則的な考え方は「所得=利益」なのです。

そして「利益=収入-経費」を意味します。

よって後ほど記載する通り、個人事業主の場合は利益がそのまま所得となります。

一方、給与所得者や年金受給者については経費を集計して利益を計算することはありません。

(国も国民全員の所得をチェックしきれないので)

とはいえサラリーマンでもスーツやカバンを買ったり本を買ったり、仕事をする上で支出があります。

なので、給与の額に応じて経費の額が自動的に計算されるシステムになっています。

国が「サラリーマンの経費はこんなもんでしょ」と決めているわけです。

これが前回の記事で書いた「所得=給与収入-給与所得控除」となる理屈です。

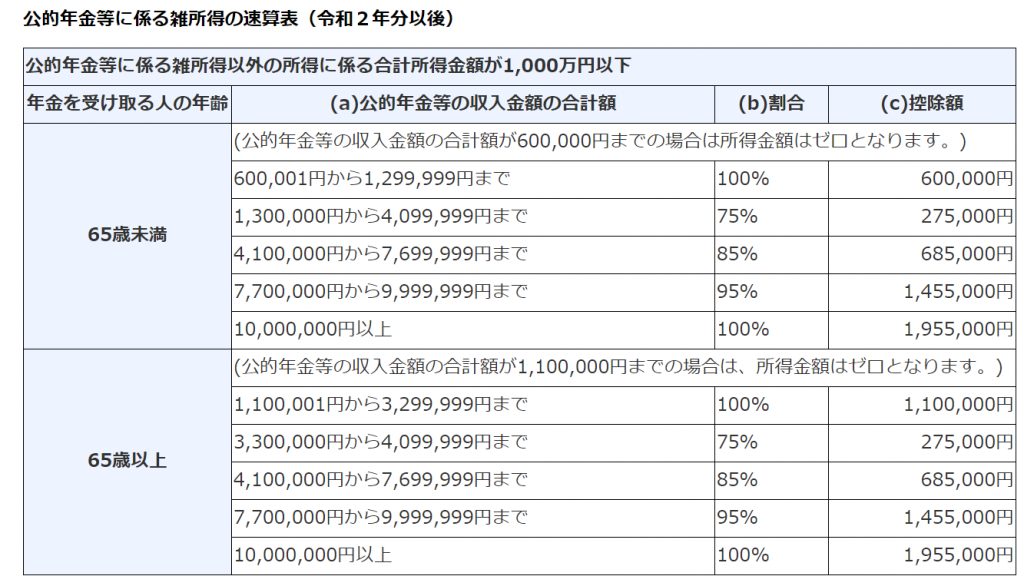

年金の場合の所得

すでに引退した親を子が扶養に入れる場合、年金の所得で判定します。

年金の場合も給与のように収入から一定の控除を差し引いた額が所得となります。

意味合いとしては「経費」というより「高齢でかわいそうだから」という感じが強いですが。

給与収入とは所得の計算が異なり、年金独自の所得計算が必要です。

年金の所得の計算方法は、以下の表により計算されます。

これ、令和2年からより細分化されて信じられない量の表になりました。。

計算式としては「(a)年金収入 × (b)割合 - (c)控除額 = 年金所得」となります。

このように年金以外の所得や年齢に応じて計算方法が異なるため、年金所得を計算するのはなかなか大変です。

親を扶養に入れる方は、この表に基づき親の所得を計算して判定しましょう。

一般の方に計算させる表が、年々複雑になっていることに違和感を覚えます。

そもそもこの表の存在をほぼ誰も知らないでしょう。。

事業所得の場合の所得

事業所得の場合、所得は「売上ー経費」となります。

注意すべきは青色申告控除(10・55・65万円)後の金額が所得になることです。

よって、配偶者が個人事業主で配偶者(特別)控除の対象になるかどうかは

利益-青色申告控除=所得

で判定してください。

とはいえ確定申告時期(3月)にならないと確定しない場合が多いので、個人事業主を扶養に入れる場合は年末調整では予測で申告し、予測と異なった場合はサラリーマンであっても確定申告で納付又は還付を受けることになります。

社会保険の扶養とは考え方が異なる

以上の所得はあくまで「所得税」の計算や特例に使うものです。

一方社会保険についても所得税と同じように「扶養」の考え方がありますが、こちらは「収入」で判断されます。

例えばアルバイトをしている子を親の社会保険の扶養に入れる場合は、基本的に「年間収入130万円以下」が要件となります。ここに所得税での所得控除等の概念はありません。

よって、社会保険は扶養の対象外でも所得税は扶養になることがあります。その逆もありえます。

サラリーマンは会社に、経営者は税務署・社会保険事務所・税理士・社労士にしっかり確認を取りましょう。

間違いがあとでわかった場合、追加納税等が発生することがありますので注意です!

大阪本町の田税理士