新聞購読料の仕訳を確認!消費税(軽減税率の適用可否)・勘定科目はどうなる?

会社や個人事業主が業界の情報収集や福利厚生のために購入する新聞購読料は費用にすることができます。

新聞の購読料を支払った際、仕訳(特に消費税)はどのような処理になるのでしょうか。

目次

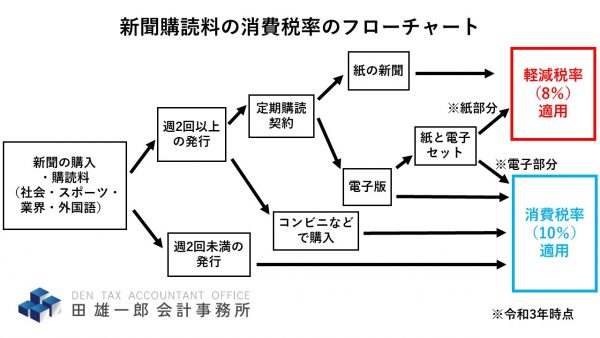

新聞購読料の消費税率をフローチャートでチェック!

新聞の購入・購読料の消費税区分は、以下のフローチャートを参考にしてください。

週2回以上発行の定期購読契約については軽減税率(8%)の適用になります。

それ以外の購入は10%ですね。

新聞の範囲は広く、全国紙だけでなく地方紙・業界紙・スポーツ新聞・外国語新聞なども含まれます。

判断できない場合は、発行会社に問い合わせても大丈夫です!

勘定科目は「新聞図書費」でOK!

新聞購読料の仕訳は一般的に以下のとおりです。

| (新聞図書費【軽8%】) | (現預金) | 1,080円 |

勘定科目は一般的に「新聞図書費」が用いられます。

「雑費」や「福利厚生費」を使用しても大丈夫です。

継続して同じ科目を使うことが重要です!

電子版は軽減税率対象外!(10%)

軽減税率対象は「新聞の譲渡」となっており、もの(紙)の譲渡に限定されています。

電子版は「譲渡」ではなく「役務の提供」に該当するため、10%課税となります。

ちなみに電子と紙のセット販売の場合は、紙の部分は軽減税率8%・電子部分は10%に区分する必要があります。

面倒くさい!!

電子も紙も同じ内容であれば、消費税率も同じにすべきと思いますが、、、

飲食の陰に隠れてしまった新聞の軽減税率

「軽減税率といえば飲食の持ち帰り!」という印象が強いため、新聞の軽減税率はおろそかになりがちです。

一度、会計処理が合っているか確認してみましょう。