コロナウイルス関連の申告期限延長と納税猶予の手続き等まとめ(法人税などの国税・地方税)

コロナウイルスの影響で苦境に立たされている納税者に対し、申告期限延長・納税猶予延長の制度があります。

ただ法律・手続きがものすごくややこしいため、申告期限延長・納税猶予についてまとめました。

(個人の場合は●確定申告期限が4月16日まで延長(還付は元々5年間申告可)●振替納税は5月15日(所得税)と5月19日(消費税)に延長!もご参照ください)

※以下、令和2年3月31日時点の情報により作成しています。

| 国税 | 地方税 | |

| 申告・納税 両方延長 | 物理的に申告・納税が困難な場合 理由がやんだ後2か月後まで申告・納税を延長 | 国税と同様 |

| 上記手続き | 税務署へ〔災害による申告、納付等の期限延長申請書〕 ※コロナの影響による場合は、申告書の余白に記載でも可 | 法人事業税のみ別途申請が必要 法人県民税・市民税は不要 |

| 納税のみ延長 | 資金不足など 1年間の納税猶予・ 延滞税の減額又は免除 | 国税と同様 |

| 上記手続き | 税務署へ〔納税の猶予申請書〕 | 県税事務所・市税事務所へ それぞれ提出 |

以下、詳しく説明していきます。

目次

① 申告と納税、両方の延長をする場合(個別対応)

以下のような理由で申告・納税ができなかった場合は、そのやむを得ない事由がやんだ日から2か月以内まで延長することができます。これは国税全般に適用されるため、法人税だけでなく消費税や相続税にも使えます!

ただしこの特例は物理的に難しい場合に適用されるため、資金繰りの悪化により申告・納税ができない場合は②(納税のみ延長)の適用となります。

〔具体例〕

● 税理士等がコロナに感染

● 個人事業主・役員が外国に滞在中で、入出国の制限がある

● 個人事業主・役員・社員等が感染又は濃厚接触者となった・学校の臨時休業等の影響で通常業務が維持できない

● 定時株主総会を開始できない(法人のみ)

〔手続き〕

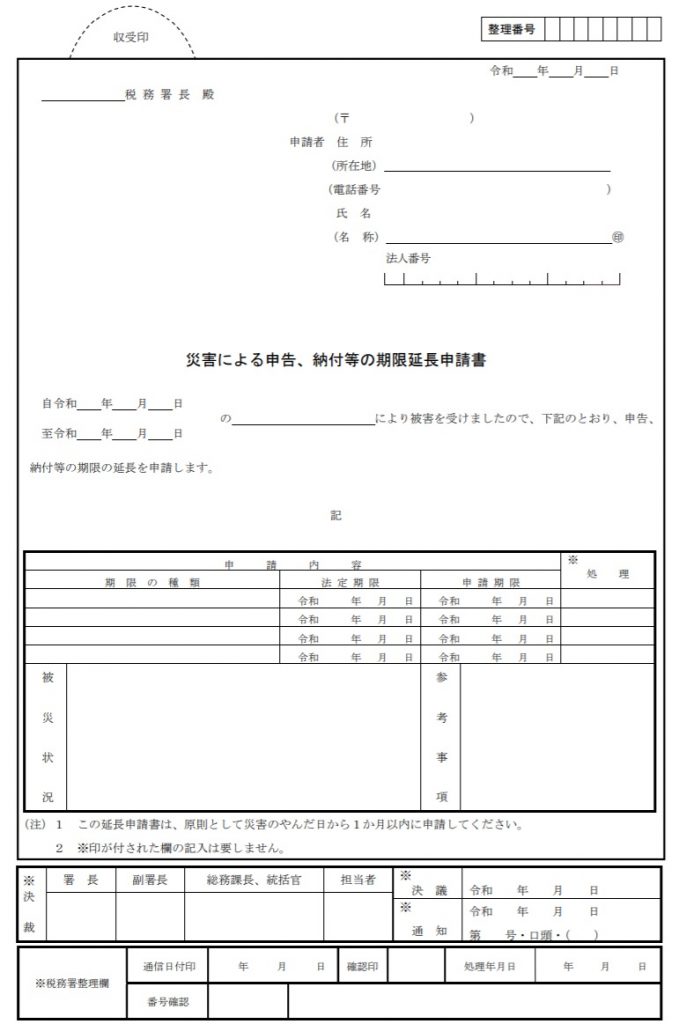

● 原則 … 税務署へ〔災害による申告、納付等の期限延長申請書〕を提出すること (期限は特になし!でもお早めに)

● 例外処理 … 上記の申請書に変えて、申告書の余白に次の内容を付記しても大丈夫とのことです!

・申告、納付等の期限の延長を申請する旨

・申告、納付等を行うことができない具体的な事実

期限前から相談に乗ってもらえるので、早めに税務署に相談しましょう。

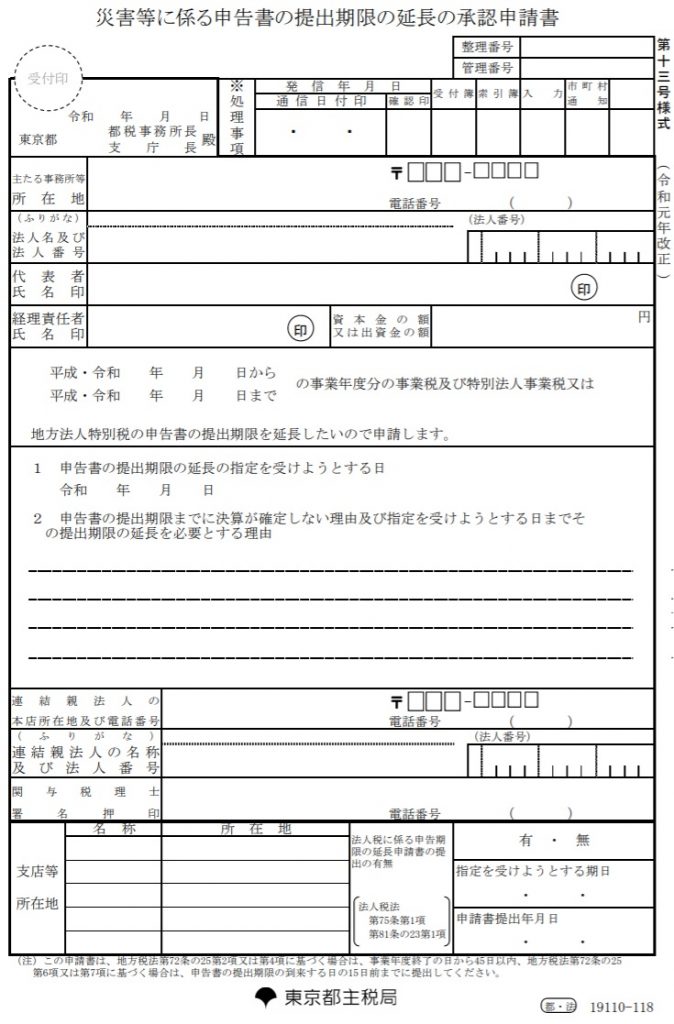

地方税は法人事業税だけ申請が必要!

法人県民税・市民税は申告期限が「法人税の申告期限と同日」と規定されているため、別途申請は不要です。

しかし、県民税である法人事業税だけは「事業年度終了の日から2か月以内」と定められているため、別途申請が必要となるのです。

下記は東京都の申請書ですが、自治体により様式が異なるのでホームページか役所でもらいましょう。

あくまで法律の話ですので、コロナの混乱の中この申請まで求める自治体があるかどうかは不明です。。

② 納税のみ延長(猶予)する場合

資金不足が生じ国税の納付が厳しい場合は、納付の猶予制度が設けられています。申告期限は従前どおりです。こちらも法人税だけでなく消費税など他の国税にも使えます。

法律上①②の2種類適用があり、税務署への申請で原則1年間の猶予及び延滞税の軽減又は免除されます。

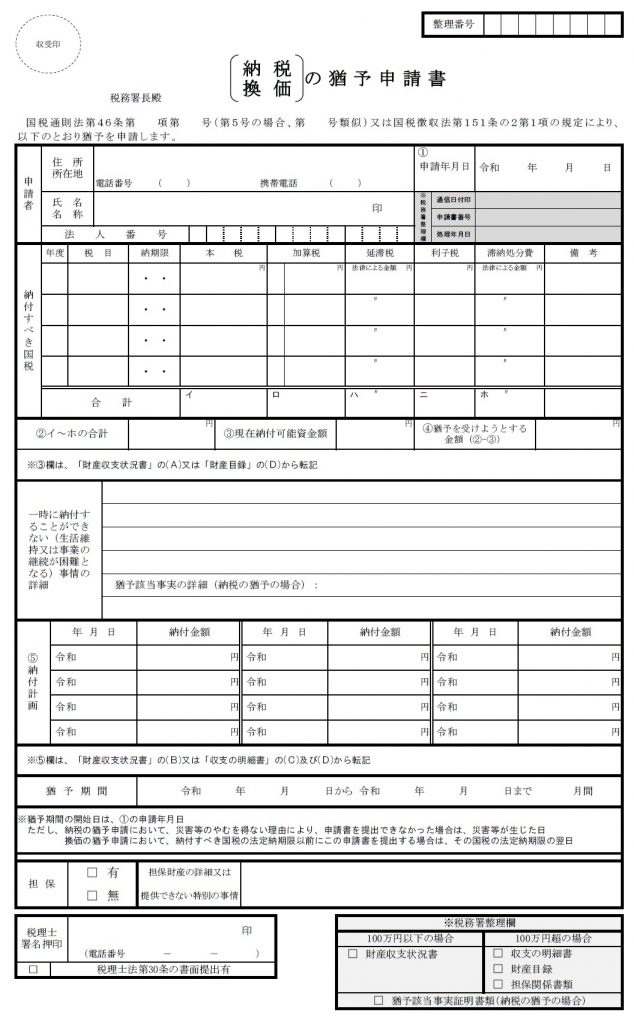

〔①納税猶予の要件(すべてに該当)〕(国税徴収法第151条2項)

● 国税を納付することで事業・生活が困難に

● 納税について誠実な意思があると認められる

● 国税の滞納がない

● 納期限から6か月以内に申請書を提出

● 原則、担保を提供する(担保が不要の場合あり)

以上の要件がありますが、コロナウイルスの影響により税務署は柔軟に対応すると発表しております。要件に当てはまらない場合でも、まずは税務署へ相談しましょう!

〔②個別の事情の場合〕(国税通則法第46条)

(ケース1)災害により財産の損失(コロナが発生した施設の消毒により備品や棚卸資産の廃棄など)

(ケース2)ご本人や家族が病気

(ケース3)事業の廃止または休止

(ケース4)事業に損害が出た

〔手続き〕

①②の申請書は同じです。下記の〔納税換価の猶予申請書〕を税務署に提出します。

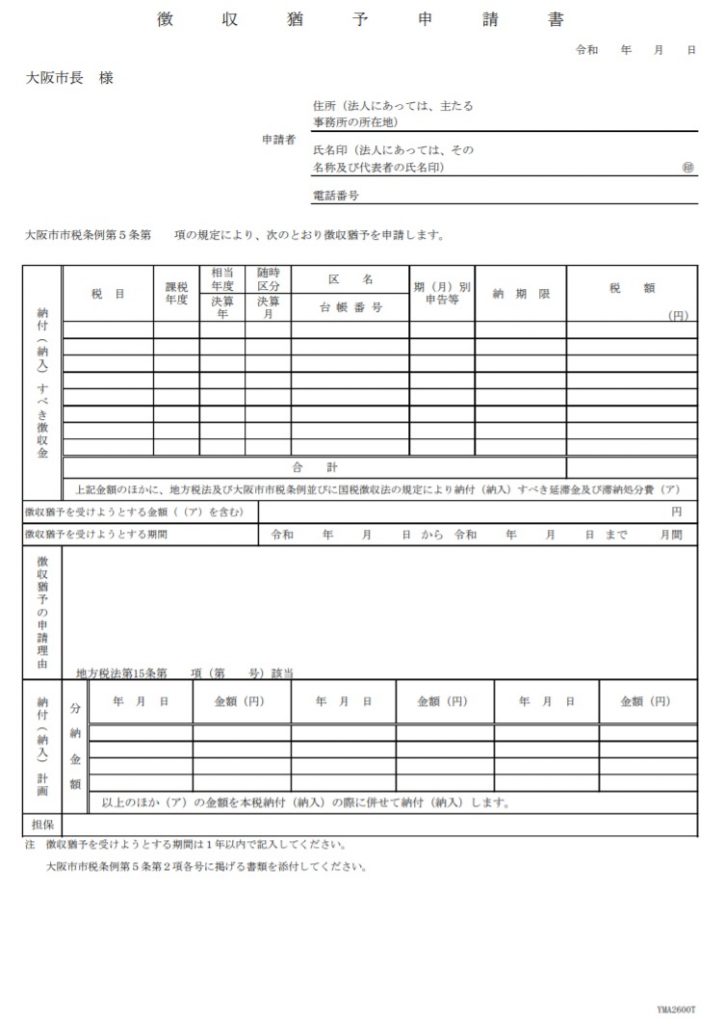

地方税の納税猶予は県と市へ提出!

納税猶予の場合、地方税は県・市の両方の役所に申請書を提出する必要があります。

こちらは大阪市の申請書になります。自治体により様式が異なるのでホームページか役所でもらいましょう。

あくまで猶予なので1年後が大変

納税猶予はあくまで猶予です。免除ではありません。また、現状延滞税についても正しい情報はありません。

結局先延ばしにされているだけで、根本の解決にはならないと思いますが。。

必ず税務署・役所に問い合わせを!

この記事は令和2年3月31日時点の情報をもとに作成しております。

コロナウイルス関連の情報は常に変動します。

申告延長や納税猶予を受ける方はまず最初に税務署・役所へかならず問い合わせをし、指示を受けてください!

大阪本町の田税理士

参考リンク:

新型コロナウイルス感染症の影響により納税が困難な方には猶予制度があります(リーフレット)(PDF/504KB)

国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(PDF/1,221KB)