ゴルフ場利用税に注意!仕訳(消費税と勘定科目)をマスターしよう

ゴルフ人口は年々減少していますが、今なお接待などでよく使われます。

仕事の一環であり経費となるため、会計処理をする際頻繁に出てくる会社も多いでしょう。

その際、注意すべき点がゴルフ場利用税の処理です。

分けて処理する必要があるって、知ってましたか?

目次

ゴルフ場利用税だけ分けて会計処理

ゴルフ場利用税には消費税が課されませんので、利用税だけ分けて処理する必要があります。

仕訳で表すと以下のようになります。

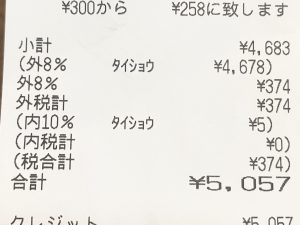

| 課税仕入(利用税以外) | (交際費) | 11,000円 | (現預金) | 12,000円 |

| 非課税仕入(利用税) | (交際費) | 1,000円 |

ゴルフ場利用税は税金ですが、接待の一環で支払うものなので勘定科目は(交際費)が適切です。

利用税の金額は規模などによって違うため、明細を見なければわかりません。

クレジットカードで支払った場合は明細をきちんと保管しましょう。

入湯税・ゴルフ振興基金・緑化協力金も注意!

ゴルフ場によっては入湯税・ゴルフ振興基金・緑化協力金が取られることがあります。

これらは税金・寄付金にあたるため、利用税と同様消費税は非課税となります。

明細を見てこれらの請求があった場合はゴルフ場利用税とまとめて「交際費・消費税非課税」で処理しましょう。

● 交際費(課税仕入れ)… 課税対象

● 交際費(非課税) … ゴルフ場利用税・入湯税・ゴルフ振興基金・緑化協力金など非課税

と、2行で処理すれば大丈夫です。

実務上はすべて課税仕入れで処理することも

上記のようにゴルフ場利用税等は分けて処理する必要がありますが、税務調査で指摘されることはほぼありません。

理由としては「金額が低いため」です。

頻繁に行かない場合はまとめて消費税を課税仕入れで処理しても大丈夫でしょう。